Mis laen on Apr? Lihtne abijuhend Apr-i oskusteabe saamiseks

Pangast laenates saab enamik inimesi kasutada termineid „laen“ ja „krediit“ sünonüümidena. Kuigi mitte, ei ole need kaks terminit sünonüümid ja nende erinevuse tundmine on äärmiselt oluline. Nii laenu- kui ka krediidivõimalused pakuvad ka rahalist tuge, kuid neil on erinevad omadused ja vajadused. Samal ajal mõjutavad krediidiliinid tavaliselt krediidikontosid ja teie krediidiskoor paraneb kiiremini ja märgatavalt. Kui teete oma maksed täielikult ja õigeaegselt, kajastub see kindlasti teie krediidiskooris.

- Pärast seda, kui teil on isiklik krediidiliin kinnitatud, on teil alternatiivne konto maksimaalse isikliku krediidiliiniga ja teile makstakse intressi.

- Regulaarsete kulude tegemine nende finantseerimisperioodide ajal võib aidata luua positiivse krediidiskoori.

- Võite selle kindlustada kaardipartnerluse, finantsettevõtte, hüpoteeklaenu pakkuva finantsettevõtte, ainult internetipanga või suure finantsettevõtte kaudu.

- Eelnevalt kindlaksmääratud aprillikuu hüpoteeklaen on intressimäär, mis on kaitstud nii, et see ei muutu laenu kehtivusaja jooksul, vastasel juhul ei pea te laenu võtma.

Kui ostad kraadi – laen

Müüja seisukohast on ostja, kellel on laenutaotluse esitamiseks laen eelnevalt heakskiit, usaldusväärsem kui see, kellel seda pole. Oletame, et võrdlete investeerimislaenu, mis maksab 5% aastas, ja laenu, mis maksab 5% kuus. Järgmisel kuul on aga uusim aastane intressimäär 5,12%, mis peegeldab uusimat igakuist intressimäära.

- Võimalus selle laenu ja krediidi vahel sõltub teie erinevatest asjadest ja iga eraisiku või organisatsiooni finantsolukorra muutumisest.

- Järgmise osapoole tooteid omavad, haldavad või teevad kättesaadavaks kolmandad osapooled (uus „kolmanda grupi ettevõte“).

- MoneyLion võib ettevõtetelt hüvitist saada, et teie kahju langeks kolmanda osapoole, nende toodete või teenuste või veebisaidi arvele.

- Intressimäärad on tõenäoliselt fikseeritud või kohandatavad olenevalt rahastamise vormist.

Mis on tegelikult entusiastlik tarbimislaen?

Krüptodeebetkaarte hallatakse tavaliselt sarnaselt ettemakstud kaartidega, kuna nende kasutamiseks peate talle krüptovaluutat maksma. Raha võetakse koheselt välja ja te konverteerite selle kaardiomaniku olemasoleva krüptoraha vastu müügi hetkel. On muutunud tavapäraseks, et krüptodeebetkaartide eelised (ja funktsioonide kättesaadavus) on seotud panustamiskriteeriumidega. Kasutajad peavad riskima platvormi loomuliku krüptovaluutaga (sh CRO oma Crypto.com-ile), et avada kõrgemad raha tagasi määrad või tasude vabastused. Kõik krüptodeebetkaardid peaksid olema mobiilse krüptoga positiivselt rahastatud partneri rahakotis kaardi määratud asenduskontol (teine kott). Laenulepingus on enne vormistamist tavaliselt laenuandja märgitud.

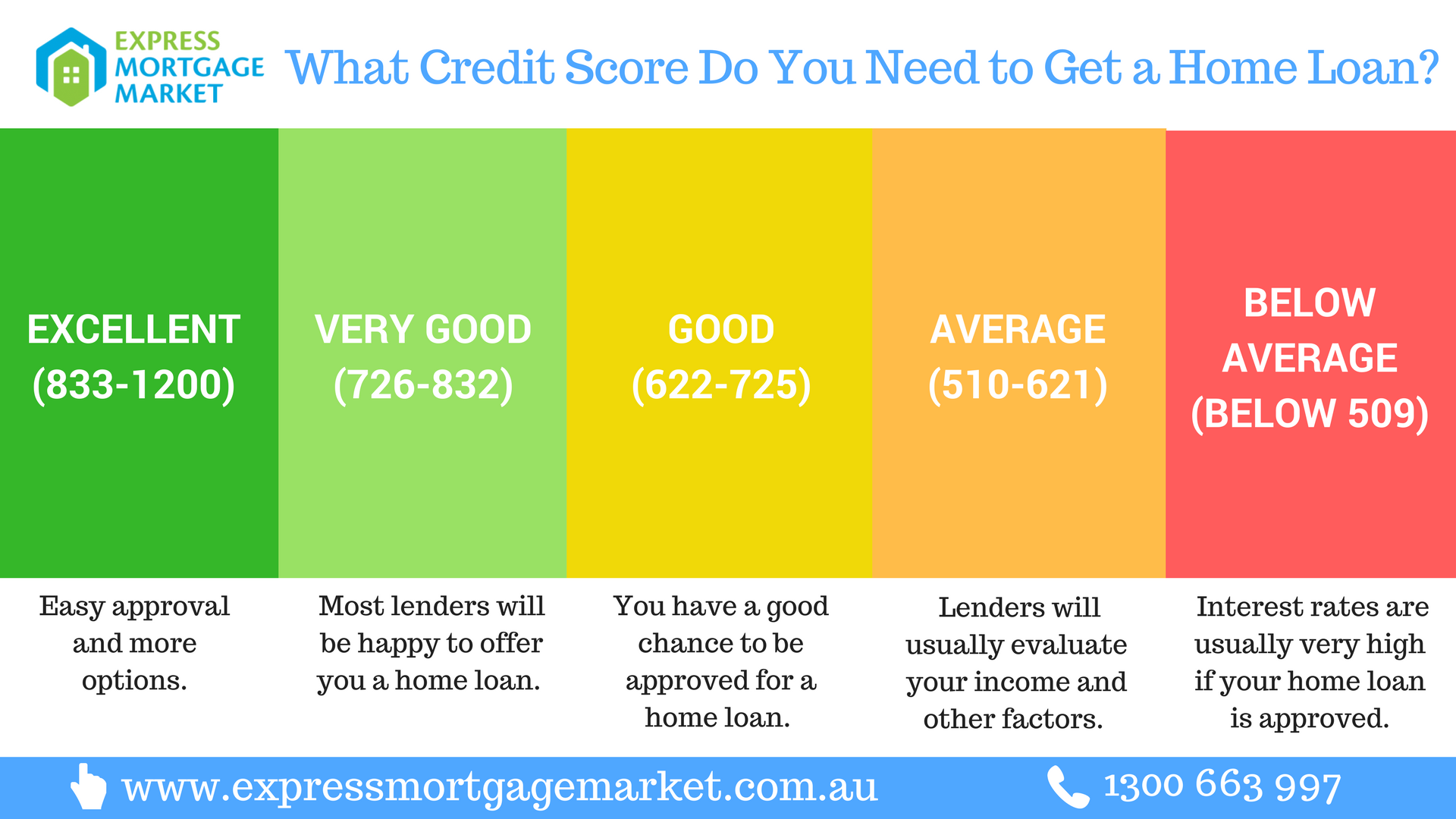

Laenu ja laenamise erinevuse mõistmine võib aidata kellelgi teha teadlikke finantsotsuseid. Kokkuvõtteks võib öelda, et krediidiskoor on pangast laenamisel oluline alus. See määrab, kas laenutaotlus kiidetakse heaks, ja peegeldab ka inimese krediidivõimelisust. Hea krediidiskoori säilitamine on oluline investeerimisotsuste tegemiseks ja soodsate sõnade saamiseks. Suurema riski tõttu küsivad laenuandjad tagatiseta laenude eest tavaliselt kõrgeimat intressi. Laenuvõtja krediidivõimelisuse hindamisel arvestavad nad ka selliseid isikuandmeid nagu krediidiskoor, raha ja karjääritaust.

Eraisikute laenud versus laenud ja krediidiliinid

See on laenamise vorm, mis võimaldab teil juurdepääsu rahastamisele siis, kui soovite, teatud piirangutega. Saate laenata ja esitada taotlusi või maksta arveid, seega peate lihtsalt arvestama kuludega, millega tegelete. Laenul pole raha asemel alati etteantud nime ja seda võetakse kindlasti, kui teil on hea krediidiskoor. Laenud sobivad tavaliselt paremini püsikuludeks või igapäevasteks vajadusteks, samas kui teie krediidiliinid pakuvad vabadust säilitada püsiv, muidu püsiv krediit. Laenud hoiavad tavaliselt intressimäärasid madalal, kuid võivad sisaldada suuri ettemakseid, samas kui krediidiliinid on aja jooksul kallimad muutuvate kulude tõttu, mida peate tasuma. Laenuandja suurendab müüjale makstava müügihinna summat – vähendades uusima laenuvõtja tehtud kulusid.

Finantseerimise, maksmise ja väljavõtmise alternatiivid

See ei vaja täiustatud raamatupidamisvõimalusi ega põhjalikku nimekirjade haldamist. Tekkepõhine raamatupidamine on palju detailsem, nõudes tugevamaid võimalusi jälgida võlgnevusi, mis muidu teie nõuete eest kellelegi teisele võlgnetavad oleksid. Maksutarkvara kipub teie nõuete alusel mahaarvamisi määrama ja te sisestate need õigetesse vormidesse. Kui esitate ajalehepaberi deklaratsiooni, lähevad mahaarvamised vormile 1040 ja võib vaja minna rohkem vorme. Ajalehepaberi deklaratsiooni esitajad peavad täitma vormi ja saate selle alla laadida. Kui teie kolmanda etapi krediidifailis on kahtlane tegevus, lisage Experianile petukiri, mis on juhuslikult saadetud Equifaxile ja TransUnionile.

Eellitsentseeritud ja eelnevalt tunnustatud laenuandjate erinevus

Lisateabe saamiseks vaadake Modify krediidivõimelisuse teadmisi ja saate aru, kuidas krediidiskoori parandamine laenu maksumust vähendab. Allolevas näites on esimesel laenupakkumisel null makset, kuid suur 35% intressimäär, samas kui teisel pakkumisel on entusiastlik algatamistasu, kuid suur 15% intressimäär. Selle tulemusel säästab teine laen uusim laenuvõtja 3305,45 dollarit – vaatamata suurele 500 dollari suurusele algatamistasule.